Ситуация не располагает к оптимизму

Форум автомобилестроения IMAF 2025

Организаторами форума выступили компания – организатор выставок ITEMF Expo и АЕВ – Ассоциация европейского бизнеса.

Как уже стало традицией на различных форумах, первым выступал Сергей Целиков, директор аналитического агентства «Автостат», что совершенно заслуженно – уже четверть века автомобильная статистика «Автостат» питает российский бизнес. На данном форуме его выступление открывало к тому же аналитическую сессию «Анализ рынка автопрома и прогноз на 2025 г.».

По мнению С. Целикова, учитывая нынешние негативные факторы (дорогое кредитование, высокие ставки банков), до конца года в стране могут продать 1,25 млн новых машин, то есть прогнозируется падение продаж на уровне 20% по сравнению с предыдущим годом. Глобальные европейские бренды упали с доли рынка 70% до 7%. Китайские бренды уверенно расширяют свое присутствие на рынке. При этом, как отметил эксперт, 95% автопарка в стране по-прежнему состоит из автомобилей не китайского производства. При оптимистичном сценарии итоговые продажи новых автомобилей в России в нынешнем году окажутся на уровне 1,4 млн ед. Однако для таких показателей в экономике страны должны произойти серьезные изменения, включая снижение ключевой ставки.

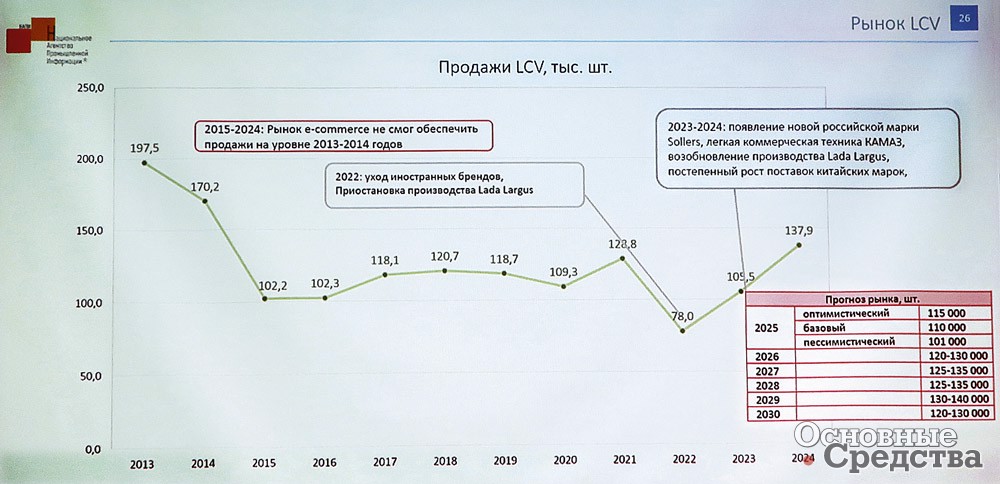

Татьяна Арабаджи, руководитель Национального агентства промышленной информации (НАПИ), говоря о рынке коммерческой техники, поведала о 7-летних циклах обновления, которые перестали работать, так как были справедливы для европейской техники. Китайская техника не то чтобы играет по своим правилам – она, похоже, их вообще не знает (это уже авторская ремарка).

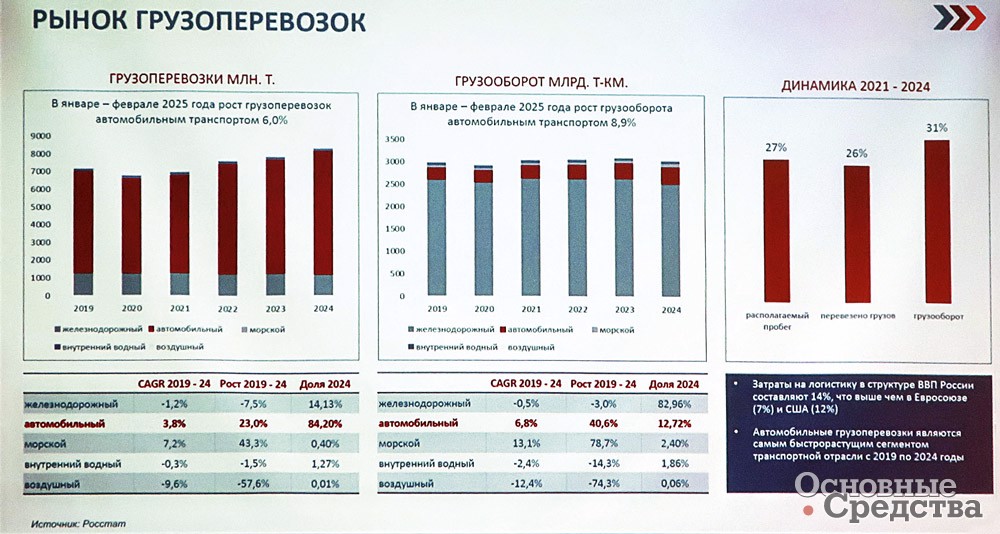

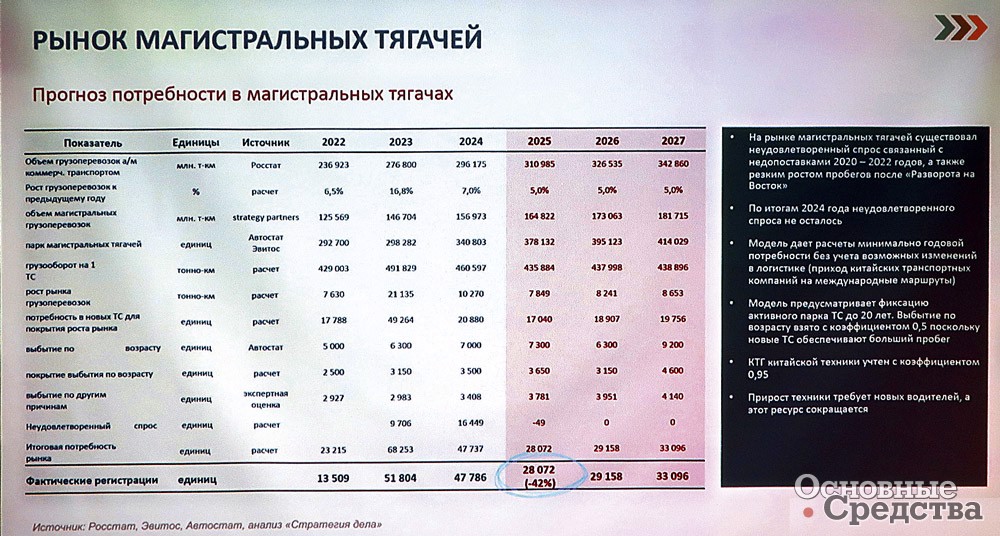

Александр Цыпин, управляющий партнер аналитического агентства «Стратегия Дела», привел результаты своего экономического моделирования, подтвердившего корреляцию роста ВВП с динамикой грузооборота (и соответственно регистрацией новых тягачей). На рынке магистральных тягачей существовал неудовлетворенный спрос, связанный с недопоставками 2020–2022 гг., а также резким ростом пробегов после «Разворота на Восток». По итогам 2024 г. неудовлетворенного спроса не осталось. Существенный рост стоимости грузоперевозок привел к тому, что крупнейшие грузоотправители (торговые сети, маркетплейсы и производители продуктов питания) начали закупки транспорта и предлагать услуги по перевозке.

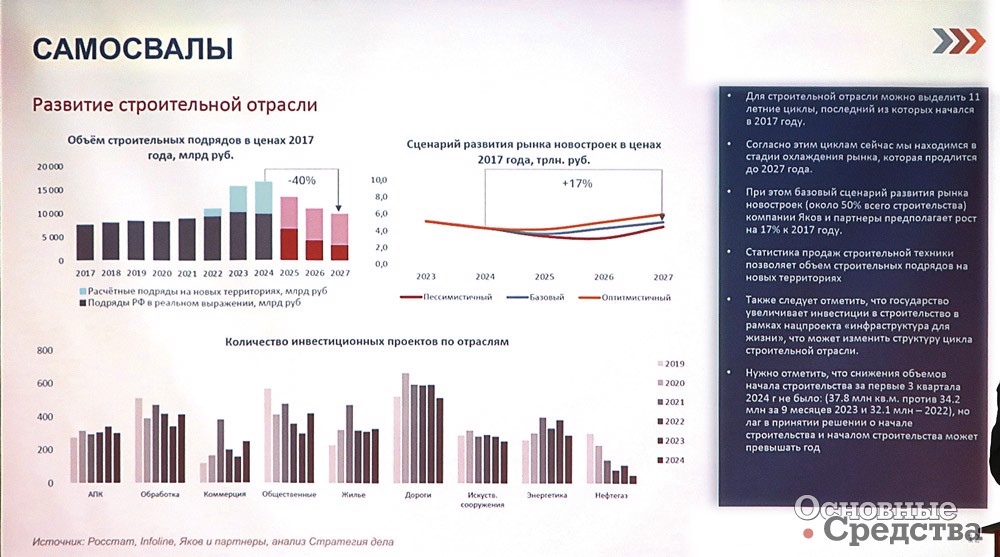

На спрос на строительную технику влияние оказывают инфраструктурные проекты. Спрос на самосвалы, по мнению А. Цыпина, имеет 11-летние циклы, последний из которых начался в 2017 г. Охлаждение рынка продлится до 2027 г.

Доля транспортной отрасли в ВВП превышает 6%, в совокупных основных средствах >17%. Отрасль создает 18,5 млн прямых, косвенных и индуцированных рабочих мест. Но отношение логистических издержек к ВВП >14%, что выше, чем в Евросоюзе (7%) и США (12%). Из-за неоптимальной структуры перевозок ежегодные затраты составляют около 1 трлн руб. На крупные транспортные компании налоговая нагрузка стала на 25% выше по сравнению с прошлым годом. Поскольку более 90% игроков рынка грузоперевозок, исходя из оборота, имеют не больше 10 грузовиков, то, по мнению эксперта, нужно менять регулирование отрасли (вводить лицензирование и др.).

Из выступления Александра Ковина, директора по развитию бизнеса, эксперта по интеллектуальной собственности ООО «ТКМ», если что-то и растет стремительно на российском рынке, так это контрафакт: в 2024 г. доля контрафакта превысила половину рынка автозапчастей и составила 54%. Для борьбы с этим явлением, широко распространившимся благодаря электронной торговле, пришлось подключать искусственный интеллект, который сравнивает надписи, логотипы и др. Конечно это всё возможно только при соответствующей регистрации товарных знаков, промышленных образцов и прочего, что докладчик призывал делать.

Ключевым словом других выступлений, посвященных производству отечественных автокомпонентов, было слово «господдержка»: малая емкость отечественного рынка не оставляет никаких коммерческих шансов производителю.

Заметим, что выставка MIMS Automobility Moscow в следующем году сменит свое название, так как пройдет в Петербурге в конце августа.