Сельхозтехника в России: рынок тракторов в 2012 г.

Производство тракторов в январе–октябре 2012 г., ед.

Отгрузка тракторов в январе–октябре 2012 г., ед.

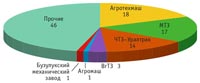

Структура экспорта тракторов в октябре 2012 г., %

ПроизводствоЗа десять месяцев 2012 г. в России было выпущено дорожно-строительной, коммунальной и сельскохозяйственной (далее – с/х) техники, а также тракторов столько же, сколько и за аналогичный период предыдущего года. Причем динамика в течение года была неоднородной: в I кв. наблюдался рост на 18,7% с последующим постепенным снижением объемов выпуска к концу года. Тракторов изготовлено 15,14 тыс. ед. (–1,9%), из них тракторов с/х назначения – 13,22 тыс. ед. (+2,9%). Выпуск отечественных моделей за этот период составил 18,9%, из машинокомплектов МТЗ собрали 56,2% тракторов, из машинокомплектов ХТЗ – 6,8%, иностранных марок (John Deere, Versatile, Axion, New Holland, Agrotron, Xerion) – 18,1%. В январе–сентябре отгрузка тракторов сузилась на 9,0% по отношению к аналогичному периоду предыдущего года, до 13,23 тыс. ед. За десять месяцев зафиксировано отставание объемов отгрузки от производства практически по всем видам продукции. На 1 ноября объем неотгруженной техники составлял 10 245 ед. Наибольшая часть (87,5%) невостребованной техники (8969 машин) пришлась на комбайны и сельхозтехнику (52,5%), на тракторы – 35,0%. За десять месяцев 2012 г. в России выпущен 7181 колесный трактор (+10,4%), полноприводных – 1124 ед. (+114,5%). Октябрь показал существенный рост производства тракторов относительно октября 2011 г.: колесных произведено на 47,6% (465 ед.) больше, полноприводных – на 100% (86 ед.). РынокНа рынке с/х тракторов в России за три квартала 2012 г. отмечена положительная динамика в размере 12,7% относительно соответствующего периода предыдущего года. Количественный объем продаж составил 37, 25 тыс. ед., из них 12,95 тыс. – российского производства, что соответствует росту на 2%, но при этом рыночная доля сузилась с 38,4 до 34,7%. Структура рынка тракторов российского производства (отечественные марки и сборка иностранных марок, в том числе белорусские) показывает тенденцию к снижению долей российской и белорусской техники в сторону иномарок. Продажи тракторов российского производства упали на 22%, до 663 ед., а доля сократилась до 1,8%. Причем две трети этого объема приходится на Петербургский тракторный завод, вторым идет Владимирский моторо-тракторный завод. Сборка белорусских тракторов потеряла в объемах 8,6%, с сокращением рыночной доли до 22,8%. Крупнейшими сборщиками являются два предприятия в ОЭЗ «Алабуга»: Бузулукский механический завод и Смоленский завод спецтехники. Иномарки из дальнего зарубежья и с Украины (ХТЗ), напротив, нарастили поставки сборочных комплектов в 2,6 раза при соответствующем увеличении доли рынка с 4,4 до 10,1%. Один из лучших поставщиков с хорошей динамикой (рост в 7 раз) – подмосковная компания «Джон Дир Русь». Далее в рейтинге по количеству поставок идут ТД ХТЗ в Белгороде, СП «CNH-КАМАЗ» (New Holland) и Ростсельмаш (Versatile). Уменьшение российской сборки тракторов МТЗ компенсировалось ростом импортируемой готовой техники на 31,9% с расширением рыночной доли до 32,2%. Импорт тракторов из других стран увеличился на 12,6% с сохранением размера рыночной доли 27,0%. Немного потерял (–0,3%) импорт подержанных тракторов, что сузило его долю до 6,1%. По итогам десяти месяцев 2012 г. отечественными предприятиями был отгружен 5861 колесный трактор (–0,7%) и 812 полноприводных (+58,3%). В октябре, напротив, большим спросом пользовались колесные трактора: выпущено 411 ед. (+48,9%), а полноприводных произведено меньше на 8,3% (33 трактора). ИмпортИмпортные поставки с/х техники за десять месяцев снизились на 4% в стоимостном выражении и выросли на 8% в количественном, причем сократились поставки зерноуборочных и кормоуборочных комбайнов на 8%, тракторов – на 6%. Поставки тракторов для сельского хозяйства на территорию России за январь–октябрь выросли на 17% в количественном выражении. Из них новых тракторов завезли больше на 19% в штуках и на 15% меньше в деньгах. Положительную динамику показали бывшие в эксплуатации тракторы (рост на 10 и 53% соответственно) и гусеничные (+34 и +68%). Совсем иная ситуация наблюдалась в октябрьских поставках по сравнению с октябрем предыдущего года: импорт тракторов в стоимостном выражении сократился на 15% (кроме б/у техники). За 10 месяцев 2012 г. поставки с/х техники в основном производились из Германии (доля рынка 29,5% в стоимостном выражении), далее по объемам шли США (11,1%), Голландия (5,9%), Украина (5,3%), Китай (5,1%), Италия (3,8%), Франция (3,7%), Бельгия (3,5%) и Канада (3,2%). В октябре структура основных стран-поставщиков выглядела следующим образом: лидирующую позицию, сместив Германию, занимала Украина – 29% всего импорта в стоимостном выражении, США с 28,6% – на второй позиции, незначительно отстав от лидера, Китай – 16,4%, у Франции – 8,8%, Германии – 4,8%, Великобритании – 4,7%. Лидерство в поставках тракторов на территорию России сохранилось за Харьковским тракторным заводом, компанией AGCO, Case New-Holland и John Deere. Тракторы Foton в количественном выражении занимают вторую позицию рейтинга поставок, но из-за дешевой техники ее доля в стоимостном выражении немногим превышает 1% в долевом соотношении импорта.

ЭкспортРоссийские экспортные поставки в январе–октябре 2012 г. выросли на 64% относительно аналогичного периода прошлого года. В стоимостном выражении рост составил 113%, причем за счет экспорта новых тракторов (+136%) и гусеничных (+147%) отечественных предприятий. В октябре резко увеличилась экспортная выручка (в 7 раз) и поставки выросли на 14 тракторов, до 35. В 6,5 раза увеличились поставки российских тракторов на рынок Черногории в октябре, чего не было замечено в предыдущие девять месяцев. Куба осталась в лидерах, забрав 29% всего экспорта в стоимостном выражении, у Киргизии – 12,8%, Украины – 10,2%, Узбекистана – 8,9%, Туркменистана – 8,5%. Среди производителей тракторов в России в октябре по количественному показателю лидером экспортных поставок традиционно держался Минский тракторный завод – 103 трактора. «Агротехмаш» в октябре немного превысил долевое участие МТЗ в структуре экспорта в стоимостном выражении и вышел на первое место – 18,4%. В статье использованы статистические данные Комитета Союза машиностроителей России и аналитической компании ОАО «АСМ-холдинг».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||