Рынок моторных масел в России и странах СНГ

|

Российский рынок нефтяных масел увеличивается пропорционально росту объемов промышленного оборудования и проката машин, мотоциклов, тракторов и прочих транспортных средств, а также увеличению доходов предприятий и населения. Прогноз продаж нефтяных масел в 2012–2016 гг. обещает рост порядка 4% в год (из «Анализа рынка нефтяных масел в России» компании BusinesStat).

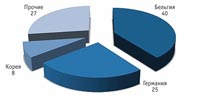

Структура импорта автомасел по странам в 2011 г. в стоимостном выражении, %

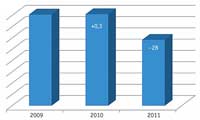

Динамика объемов экспортных поставок автомасел в натуральном выражении, %

Структура продаж нефтяных масел в России показывает доминирование моторных масел: в 2007–2011 гг. их доля составляла в среднем 36% в общем объеме продаж. Нефтяные масла шли в основном на экспорт: отгрузки составляют порядка 63–64%, которые в дальнейшем будут увеличиваться и к 2016 г. достигнут 1,4 млн. т. Крупнейшим импортером российских нефтяных масел остается Китай. Соответственно будут расти в ближайшие пять лет добыча нефти и производство нефтепродуктов и нефтяных масел. По областям применения нефтяные масла делятся на моторные, трансмиссионные, компрессорные и турбинные, электроизоляционные, индустриальные, гидравлические, белые масла, применяемые в парфюмерии и медицине. Почти половина российского производства масел принадлежит ОАО «Лукойл». Далее в рейтинге производителей следуют крупные компании – ОАО «НК «Роснефть», ОАО «Газпромнефть», ОАО «ТНК ВР Холдинг», ОАО «НК Башнефть», ОАО «НК РуссНефть». Доля остальных не превышает 0,1% выпускаемого объема нефтяных масел. На рынке нефтяных масел наблюдается тенденция к повышению спроса на высокотехнологичные масла, производители стремятся к эффективности производства с помощью внедрения новых технологий для сохранения конкурентоспособности. В то же время на российский рынок в последнее время активно внедряются иностранные компании, усиливая конкуренцию во всех товарных и ценовых сегментах, сужая рыночный сектор масел отечественного производства и расширяя сектора импорта. Доля импортных масел в общем объеме продаж на российском рынке по итогам прошлого года составила 58,7%, превысив на 3,9% результат предыдущего. Во втором полугодии 2011 г. заметно увеличился темп роста рынка автомасел по сравнению с первым. По оценкам операторов рынка, особенно динамично растет сегмент синтетических масел при сокращении минеральных. Отечественные производители во втором полугодии 2011 г. продали на внутреннем рынке порядка 41% моторных масел, снизив объемы относительно первого полугодия на 1%. Среди них лидируют четыре компании: «Лукойл», «РосНефть», «ТНК-ВР Холдинг» и Delfin Group. Заграничные производители по итогам второго полугодия 2011 г. заняли около 59% объема рынка, на 1% увеличив свою долю по сравнению с предыдущим полугодием. Доминирующим лидером среди зарубежных производителей масел является концерн Exxon Mobil. Импорт моторного масла в Россию в 2011 г. по сравнению с 2010-м вырос на 12,4%. В I квартале 2012 г. наиболее востребованным импортируемым маслом было полусинтетическое – 44,3% от всех поставок. Лидирующей страной поставок моторного масла в РФ в этот период стала Бельгия, набрав 32,3% в количественном плане и 39,7% в стоимостном. Далее в рейтинге – Германия, Корея и Франция. Экспорт российского моторного масла в 2011 г. относительно 2010-го снизился на 28%. Основной объем экспортируемых масел в I квартале 2012 г. пришелся на минеральное масло, в то время как синтетическое масло было наиболее дорогим. Наибольшие поставки российского моторного масла в этот период были осуществлены на Украину – 40,8% в количественном выражении и 35,8% – в стоимостном. Ведущим экспортером стала компания «Роснефть». Прогноз AS Marketing предполагает ежегодное (до 2015 г.) увеличение объема рынка импортных моторных масел (около 8% ежегодно), что обусловлено заменой парка старых отечественных автомобилей на новые. СНГВ рейтинге потребления импортных моторных масел среди стран СНГ лидирует Россия, Беларусь на второй позиции, а замыкает тройку лидеров Украина. Остальные страны импортируют незначительные объемы масла. Причем прогноз предполагает дальнейший положительный рост импорта на Украине и в остальных странах СНГ, а лидеры рейтинга будут снижать обороты. Усредненная стоимость импорта моторных масел с 2005 по 2014 гг. должна увеличиться до двух раз: с $2,4 до $4,0 за кг. Причем цены на внутренних рынках СНГ растут из-за подорожания импортной продукции, покупаемой в долларах США. Беларусь в июне текущего года сократила экспорт нефтепродуктов, в том числе смазочных материалов. Так, экспорт нефти составил 82,9% (т. е. сократился на 17,1%), нефтепродуктов – 89,8% (меньше на 10,2%) и других промежуточных товаров, в основном из-за снижения экспорта растворителей и смазочных материалов, – до 77,7% (–22,3%). В денежном выражении экспорт нефтепродуктов увеличился на $2,43 млрд. (доля в общем экспорте товаров – 38%), смазочных материалов – на $0,8 млрд. (12,3%), растворителей – на $1,8 млрд. (28,3%). Суммарный общемировой объем продаж всех смазочных материалов – 40 млн. т, в России оседает чуть более 3 млн. т, а в Казахстан поступает приблизительно 182 тыс. т (по данным статистического агентства и таможни). Рынок смазочных масел страны (автомобильных и индустриальных) в прошлом году составил порядка 35 млрд. тенге (около $240 млн.). Крупнейший поставщик масла в Казахстан – Россия, на которую приходится 70% от общего объема (в тоннах) всех поставок, но в денежном эквиваленте этот показатель соответствует 40%. Далее в рейтинге по объемам поставок стоит Оман – 5,3%, Финляндия – 4,4%, Литва – 3,5%, Германия – 3%, Корея – 1,6%. В денежном выражении после России идет Финляндия – 11%, за ней Оман – 10%. Наиболее дорогие масла поступают из Швейцарии, Японии, США и Франции. Самые дешевые везут из Узбекистана, России, Ирана. Фасованные масла для автотранспорта за прошлый год поступили в Казахстан в размере около 30 тыс. т (моторного и трансмиссионного), что составило 16,5% от всего импорта смазочного материала. Азербайджан постепенно снижает потребность в дешевых минеральных маслах и расширяет долю дорогих полусинтетических и синтетических. Внутренний рынок импортирует порядка 50 тыс. т моторных масел ежегодно. На сегодняшний день существует высокая конкуренция как между марками масел, так и их поставщиками. На местном рынке продаются смазочные материалы 250 наименований свыше 120 марок, в том числе официально представлены Shell, Castrol, Aral, Liqui Moly, BP, Motul, Total, Agip, Lukoil и многие другие. По данным местных источников, больше всех смазочных масел за прошлый год в стране реализовал «Лукойл» – свыше 12 тыс. т. Эти объемы обусловлены контрактами на обслуживание военного комплекса и прочих ведомств. По мнению операторов рынка, потребность Азербайджана в смазочных маслах составляет 42,6 тыс. т, из которых порядка 55% масел в автомобильном секторе – это продукция Castrol, как официальные поставки, так и «серые». Так же активно работает на рынке итальянская марка Agip, прирост продаж которой составляет порядка 100–150% ежегодно. Сегодня основные направления развития моторных масел – это экономичность и экологичность двигателя, но никак не повышение его ресурса, мощности и уж тем более срока службы самих масел. Интервал смены моторного масла обычно порядка 30–50 тыс. км, но операторы автомобильного рынка, как правило, сокращают его до 5–10 тыс., ссылаясь на некачественное топливо и экологические нормы. Профессионалы утверждают, что существуют технологии производства моторных масел, по которым их можно не менять до 10 раз и дольше. Так, например, у тягача Mercedes Actros массой более 18 т ресурс замены масла при правильном выборе составляет 140 тыс. км. Есть такие же «долгоиграющие» масла для легковушек: Eni I-Sint 5W-30, Agip 7008 5W-30 и пр. Но кто же будет продвигать заранее невыгодную продукцию, отбирая у себя хлеб…

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||