Идут глобальные процессы #27600

Анализ российского рынка экскаваторов в 2022 году

К сожалению, в отличие от востребованности на строительных площадках политико-экономическая ситуация значительно влияет на спрос, который в свою очередь зависит от ценовой и логистической составляющей. В феврале-марте 2022 г. обе составляющие изменились до «неузнаваемости». Если к ценовым перепадам, вызванным валютными колебаниями, мы за последние восемь лет привыкли (не будем здесь углубляться в 1998, 2008 гг.), то нарушение логистических связей стало для участников рынка чем-то новым. При этом основной удар по цепочкам поставок нанесли санкции, которые впоследствии оказались самыми масштабными в мировой истории.

Вдобавок ко всему сразу целый ряд иностранных производителей приостановил свою деятельность на территории России. Причем это относится и к поставкам техники, и к локализованным производственным мощностям. В итоге в настоящий момент мы можем наблюдать самые масштабные изменения, итоги которых при определенном раскладе достаточно сложно предположить, учитывая, что интеграция в определенные сферы пробралась уже очень глубоко и перестройка привычных процессов может занять длительное время.

Доля экскаваторов, выпущенных в России за последние десять лет, не превышала 25%. И несмотря на это, главное, что стоит отметить, это высокий процент мощностей иностранных компаний. К примеру, в начале 2022 г. доля отечественной продукции в общей емкости рынка составила 14,4%. При этом доля иностранных сборочных производств, в свою очередь, находилась на уровне 83%. Ведущими производителями стали ООО «ХКМ Евразия Мануфэкчеринг» и ООО «Комацу Мэнуфэкчуринг Рус», которые согласно официальной позиции Японии приостановили свою деятельность на территории России.

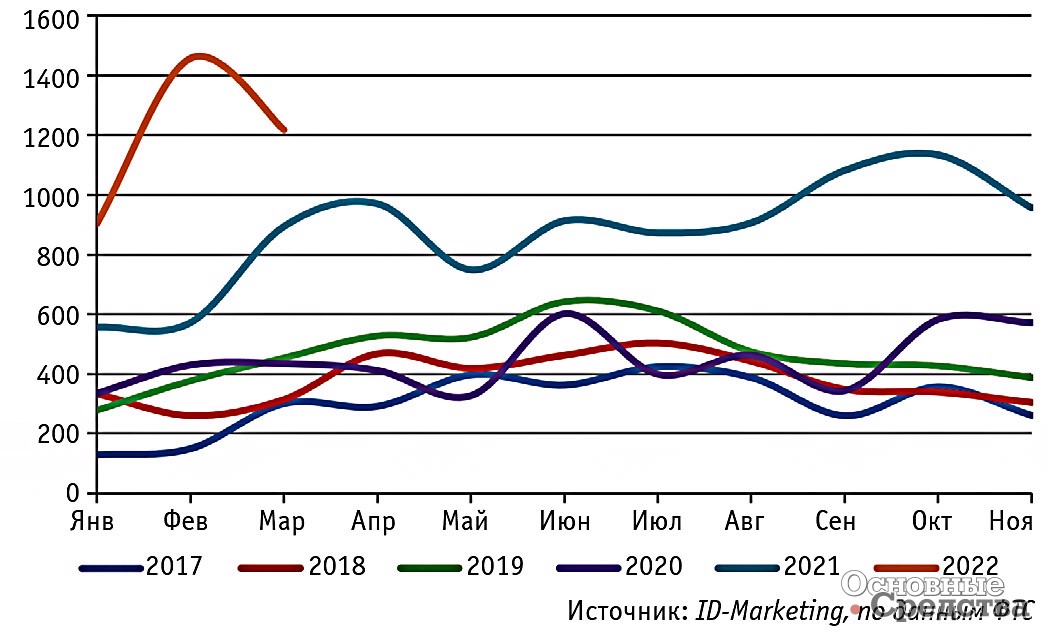

Более подробно остановимся на импорте. Хронология развития рынка за последние 20 лет отмечает, как минимум, два кризисных спада в 2009 и 2015 гг. Добавим и определенные сложности 2016 г., в начале которого был введен Утилизационный сбор. Все это сократило поступления импортной техники еще на 17% относительно 2015 г. В дальнейшем, вплоть до 2020 г., наблюдался исключительно рост поставок. Небольшой спад в 1% по итогам всего 2020 г. был вызван конечно же пандемией Covid 19, но уже в следующем году импорт вырос сразу на 91% (!!!), достигнув исторического максимума и перевалив за значение в 10 тыс. импортированных машин за год. Еще бòльшие темпы были отмечены в начале текущего года. Более того, данные только за I квартал 2022 г. оказались чуть выше общегодовых объемов импорта в 2017 г. Однако уже в марте мы видим реакцию рынка на происходящие в мире события, которая продолжилась и в апреле.

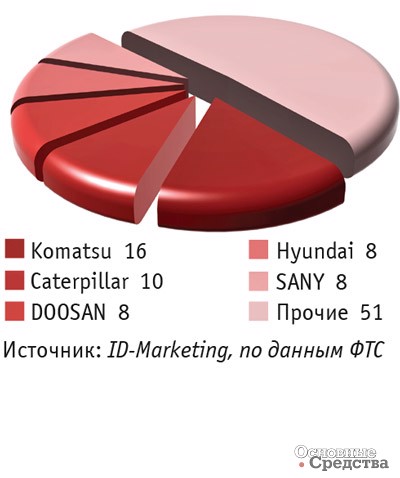

Смена лидирующих марок не редкость в сегменте экскаваторов. Тем не менее объединяет их азиатское происхождение брендов. По итогам первого квартала 2022 г. на первой позиции продолжает оставаться Komatsu. Японский производитель почти на 72% увеличил импорт рассматриваемых машин, что отразилось и на доле, которая возросла до 15,7%. Несмотря на разнообразие модельного ряда и модификаций, порядка 17% всех экскаваторов Komatsu представлены моделью Komatsu PC300-8M0. Кроме того, популярностью пользуются Komatsu PC210-10M0 и Komatsu PC400-8.

За счет значительной активности в начале года бренд Caterpillar поднялся на вторую позицию в рейтинге марок. В рассматриваемых периодах американский производитель увеличил поставки экскаваторов всех типов на 184%. Наибольшая популярность у 20- и 33-тонных моделей Caterpillar 330 GC и Caterpillar 320 GC.

Всего несколько лет назад Hyundai уверенно лидировал среди марок, занимая до четверти рынка, но динамика импорта южнокорейского бренда волнообразна по годам. Сейчас мы можем наблюдать значительный рост, равный 91%, но даже это позволило занять Hyundai только четвертое место, уступив показателям DOOSAN всего 14 ввезенных экскаваторов. Наиболее популярной моделью стала HX340SL. У DOOSAN популярна колесная техника, а именно машины DOOSAN DX190WA и DOOSAN DX210WA.

Активность китайских производителей в последние годы очевидна. Об этом говорят и цифры. Амбициозные планы представителей SANY воплотились в пятой позиции бренда по итогам января–марта 2022 г. В сравниваемых периодах объемы импорта одного из крупнейших представителей китайского рынка выросли на 263%.

Также отметим, что самым дорогим экземпляром в рассматриваемом периоде стал LIEBHERR R9350, таможенная стоимость которого составила 250 млн рублей.

Немаловажным является разделение любого рынка по категориям. Для экскаваторов мы применяем следующую классификацию по массе: гидравлические мини-экскаваторы (до 10 т), малые гидравлические экскаваторы (10–20 т), средние гидравлические экскаваторы (20–33 т), тяжелые гидравлические экскаваторы (33–90 т) и большие горные гидравлические экскаваторы (свыше 90 т), а также колесные экскаваторы.

Кризис зачастую вносит значительные изменения в расстановку сил, вот и в 2015 г. мы могли наблюдать такую картину, когда из-за большой разницы курсов валют на первый план вышли мини-экскаваторы с долей почти 50%, что в корне не отражало потребностей рынка. Но текущие периоды возвращают всё на круги своя, и основой импорта экскаваторов в первом квартале 2022 г. стали экскаваторы среднего класса, ввоз которых в рассматриваемом периоде вырос более чем в 2 раза относительно аналогичных показателей 2021 г.

Тем не менее на второй позиции все же находится компактная техника, ее доля достаточно значительна, но главной особенностью сегмента является возрастная структура. Данный сегмент в основном представлен подержанными машинами, доля которых за январь–март 2022 г. составила 80%.

Доминирование азиатских производителей на рынке импортных экскаваторов подавляющее. На долю Китая, Японии и Южной Кореи приходится 96% всего импорта. И если буквально пару лет назад на первых ролях выступали марки из Японии и Южной Кореи, то в начале текущего года Китай уверенно занял первое место. При этом немаловажным фактором является увеличение доли именно китайских брендов, таких как SANY и SDLG. Ну а лидирует в Китае по объемам выпуска экскаваторов, впоследствии импортированных в Россию, Caterpillar. Также значимые доли остаются за KOMATSU, HITACHI, JCB и JOHN DEERE.

Достаточно большое марочное разнообразие в Японии. Но структура на 80% представлена мини-техникой, которая в основном б/у. Лидирует KOMATSU, занимающая чуть менее трети японского импорта. Республика Корея представлена всего тремя производителями. Кроме местных DOOSAN и HYUNDAI, часть машин VOLVO, поступающая к нам, собирается в Южной Корее.

В региональной структуре импорта экскаваторов весомыми долями представлены Москва и Приморский край. Если в Москве расположены представители крупнейших фирм, таких как ООО «КОМАЦУ СНГ», ООО «ТЕХМАШЮНИТ», ООО «ХАЙГЕР БАС РУС», ООО «САНИ» и другие, то на Приморский край приходится значительная часть импорта гидравлических мини-экскаваторов, а именно 96,6%.

Текущая ситуация уже изменила рыночную структуру, и она продолжает меняться. В апреле можно было отметить, что ряд брендов приостановили поставки своей техники, но при этом динамика импорта остальных марок начала расти. В ближайшие месяцы мы сможем наблюдать глобальные процессы, связанные с перестроением логистических цепочек и ценовых характеристик, которые в значительной мере отразятся на текущем состоянии отечественного рынка экскаваторов.